-

기업분석 GMO페이먼트 게이트웨이(GMO-PG)일본 기업분석 2020. 9. 27. 17:23

GMO-PG(도쿄증권거래소:3769)

매년 25%의 성장율을 KPI로 설정한 일본No1 결제대행사(PG)이다.

코로나19 영향으로 외출을 자제하는 기간 비대면 거래가 늘면서 매출과 이익이 급등한 코로나 수혜주.

비즈니스 영역은 크게 4가지로 나뉜다.

1) DX(Digital Transformation)플랫폼

- 각 기업마다 DX진화를 통한 물품EC판매가 급성장중.새로운 비즈니스 기회로 보고 법인영업 강화

- 금융기관에 제공하는 서비스 수를 늘려서 지속적인 매출향상을 도모

- QR코드 결제의 시스템 기반인 <은행Pay>를 일본우정성 은행을 비롯 지방은행에 제공중

#참고로 아이노우라(相浦)사장은 일본 IBM 출신. IBM시절 주로 은행계 시스템 구축 제안을 함.GMOPG의 임원 구성을 보면 IBM출신이 많음.

- SME(스몰비지니스)영역을 강화

자회사인 GMO-EP(주로 소형가맹점을 대상으로 영업)를 중심으로 점포수 확대중.

현재 GMOPG에서 서비스 제공하고 있는 점포수만 12만 이상. 1점포당 기본료2만엔+카드결제 승인처리료를 받고

있음. 점포수만 늘려도 고정수입이 증가하는 모델.

2)대면결제/IOT

- 무인결제 기술과 옴니채널화 추진을 통해 캐시리스 가속

- 미쯔이스미토모카드(SMCC)와 비즈니스 협력을 통해 결제 단말기(Stera)보급

- 대면결제 시장 강화를 위해 자회사인GMO-FG를 2020.6 주식상장

- 5년간 30만대 판매가 목표

- 골프장,호텔등 무인결제 시스템도 제공중

3)FinTech

- B2B외상 보증,후불결제,해외 사업자에 렌딩서비스 확대

- 반품시 발생하는 송금 서비스 지원

4)글로벌 비즈니스

- 대만에서 결제대행사업(Z.Com Payment)

- 태국 결제대행사인 2C2P와 제휴

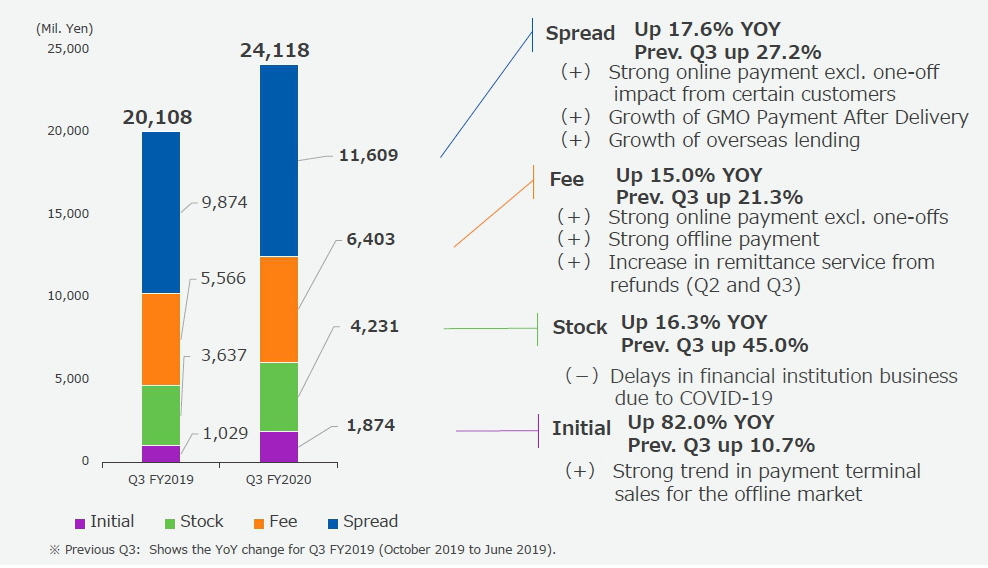

비지니스 모델별 매출액 현황

1.주가 참고치

- 주가11,090엔(9/25)

- 배당0.32%

- 시가 총액:8,240억엔

- 발행주:74,301천주

- PER 133.6배

- PSR 29.69배

- PBR 27.47배

2020.3월 주가에 비해서 현재 약2배 정도 증가 2.재무상황

- 2025년 영업이익 250억엔 달성이 목표(2020년 영업이익103억엔)

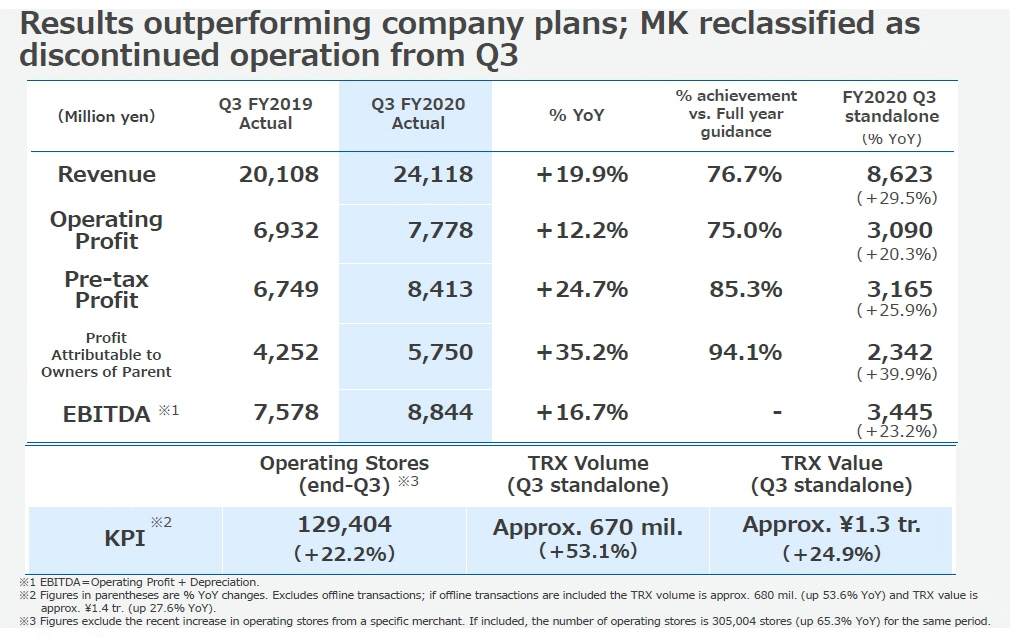

- 2020.8.13 FY20.Q3(4-6월)의 결산발표 내용을 보면 매출이익 YoY 19.9%증가, 영업이익 YoY 12.2%증가

- 인터넷 가맹점 확보수 YoY22.2%증가

업적 Summary

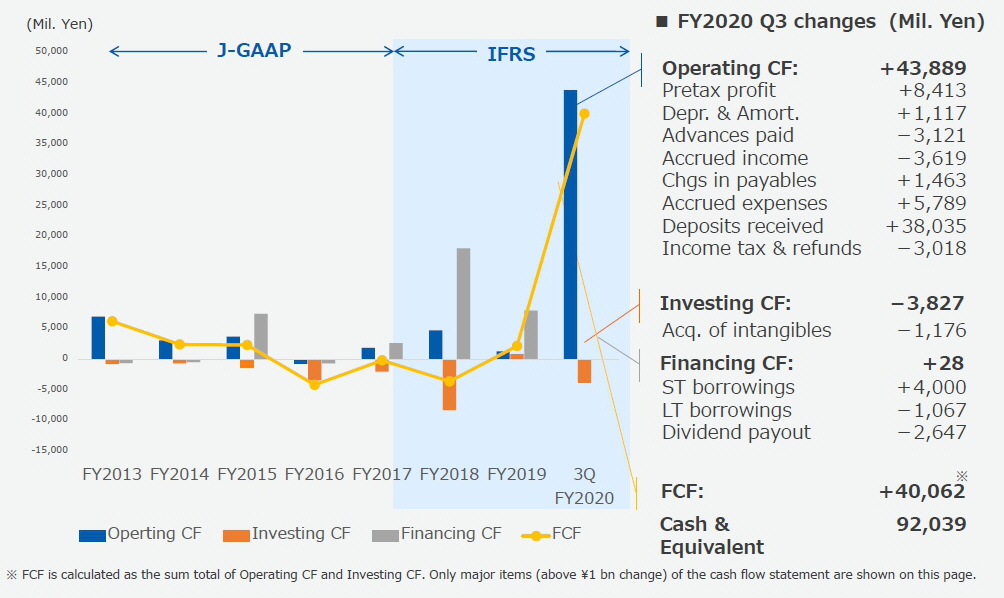

전년 동기 대비 매출 약20% 성장 연결 CashFlow

3.애널리스트의 평가

- 2020.9.16 미국계 대형증권사가 레이팅을 중립으로 유지.

- 목표주가는 12,000엔에서 11,000엔으로 하향조정.

- 참고로 2020.9.15 시점엔 레이팅 컨센선스 3.63(애널리스트8인)으로 약간 매수.목표주가는 11,953엔(애널리스트8인)이 었음.

4.개인적 의견

- 코로나19의 영향으로 비대면 결제가 늘어나면서 매출성장을 보여줌.

- 일본 정부의 캐시리스 확대를 통해 대면,비대면 결제시장은 향후에도 성장할 것으로 봄.

- 하지만 중,대기업의 투자 억제로 인한 지속적인 매출성장(매년 25%)은 힘들 것으로 예상.

- 현재,12만 이상의 가맹점을 보유하고 있기에 고정 수입을 통한 중장기 비지니스의 투자를 할 수 있는 선순환 모델을 구축한게 장점.

- 일본 탑 클래스 카드회사인 SMCC(미쯔이스미토모 카드)와 비자(VISA)와 의 업무 제휴는 향후 일본 결제의 중요 넷트웍 회사로 자리잡을 수 있는 초석이라고 봄.

리스크

최근 도코모계좌를 악용한 은행계좌에서 자금유출이 사획적 문제가 되고 있다.

비대면 결제는 개인정보 유출이 심각한 문제이다 보니 향후 시큐리티면이 리스크라고 볼 수 있으나

GMO-PG사 만의 문제는 아님.

비대면 결제의 비지니스 모델은 모방과 비용절감의 싸움이다보니 지속적 성장을 하려면 수익성 면에서의 개선은 필요하다고 봄.

참고사이트

GMO-PG홈페이지

'일본 기업분석' 카테고리의 다른 글

기업분석 e커머스 플랫폼 BASE (0) 2020.10.12 기업분석 안리쓰(Anritsu) (0) 2020.10.04 기업분석 Z홀딩스 (6) 2020.09.22